FDI资本强劲增长

据 Nhat Viet 证券公司(VFS)称,2023 年,在越南注册的外国投资资本(FDI)将强劲增长 32,1%,达到 36,61 亿美元,相当于 3 年平均水平。 19亿美元。这表明,当全球外国直接投资(特别是发展中国家)仍在努力从Covid-36,46大流行期间减少的40%中恢复过来时,越南是世界上最大的外国直接投资吸引力。

其中,新登记外商直接投资超过20,1亿美元,比上年增长62%,占外商直接投资注册资本的87%以上,创近5年来最高。同时,登记的FDI也更多地集中在加工制造业。这些数据表明,随着供应链转移的趋势,外国现金流正在推动越南生产和加工的投资增加。

同时,由于与美国的关系升级为战略伙伴关系,越南的高科技产业(包括云计算、半导体元件和人工智能)将得到加强,并可能在不久的将来吸引更多FDI资本的关注。因此,本券商认为,2024年越南工业园区(IZ)、仓库(NK)、工厂(NX)的租赁需求仍将强劲增长。

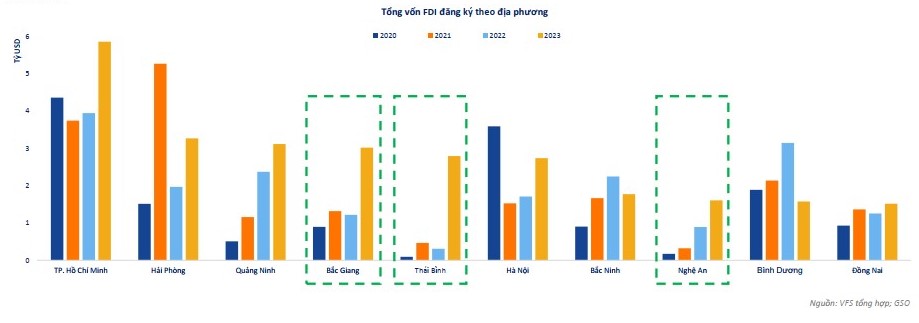

按地区统计,值得注意的是,北江省、太平省等北部二级工业园区市场和义安省等中部省份的注册外商直接投资总额大幅增长。这些地区外商直接投资注册资本的增长主要是大型工业生产、加工制造项目的新增注册和增加注册。

典型例子有东京燃气公司-日本北九电电力公司-越南Truong Thanh集团合资的太平液化天然气发电厂项目,总投资额近2亿美元;该项目由投资者台湾瑞仪光电股份有限公司投资,在VSIP义安工业园区建设瑞仪光电越南义安工厂。

VFS表示:“随着一级市场工业园区土地供应增长缓慢,FDI资本流向二级市场的趋势将在1年持续。”

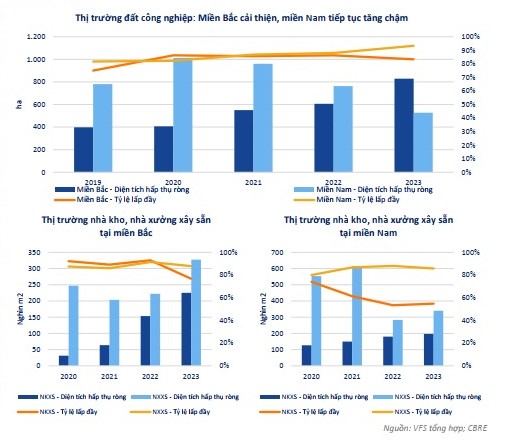

供应方面,该单位表示,1年北方一级市场工业用地供应录得改善,入住率从2023%(86年)下降至2022%(第三季度/83年),而租赁需求保持不变,净吸纳土地面积较 2023 年全年增长 37%。

同样,北方的现成仓库(NKXS)和现成工厂(NXXS)供应量也大幅增加,导致入住率从90%以上(2022年)分别下降至77%和88%。尽管净吸收面积仍连续第二年增长,与 2 年相比分别增长 47% 和 48%。

相比之下,南方一级市场的工业用地供应持续缓慢增长,在工业用地净吸纳面积下降的背景下,入住率从1年的88%上升至2022年底的93% . 与 2023 年相比,增长 31%。

2024年供应持续改善

然而,NKXS 和 NXXS 市场均录得较好的发展。尽管净吸纳面积较 88 年增加约 2022%,但 NXXS 入住率略有下降,从 86%(20 年)降至 2022%,表明供应有所改善。南方NKXS市场变得更加活跃,入住率从53%小幅上升至55%,净吸纳面积较9年增加约2022%。

预计,得益于政府2024年33月11日第03/NQ-CP号决议和修订后的《土地法》等法律改革,工业园区房地产供应将在2023年继续改善。相应地,新建工业园区的场地清理、土地用途转换等困难将逐步解决。

“根据政府《关于2021-2030年全国土地利用规划目标分配的决定》、2050年远景规划、《5-2021年全国土地利用五年规划》的定位,全国工业园区总土地面积将达到约2025公顷到 152,8 年,”VFS 说。

对于租金价格,该证券公司认为,1年越南一级市场工业园区房地产平均租金价格将继续上涨,北部地区租金价格将稳步上涨,平均上涨2023%。市场活跃,供应链转移趋势催生不少大额交易。与此同时,南方地区的租金价格在今年第一季度加速上涨后,随着市场降温而放缓,由于供应不足,缺乏大宗交易。

按地区计算,南方的平均租金价格高于北方的租金价格。其中,胡志明市仍然是租金价格最高的地区,约为250美元/平方米/剩余租期,比北方平均租金最高的地方河内高出约2美元。

“预计2024年北方和南方的平均租金价格可能会继续放缓,而供应量预计将在2024年增加,分别在135-140美元左右波动。/m2/北方的剩余租赁期限南方地区的价格为 195 - 200 美元/平方米/剩余租赁期”,VFS 评论道。

在评估产业园区房地产行业的企业前景时,VFS认为,由于项目未按期交付、项目未按期交付,行业内大部分龙头企业出现负增长,收入曾录得或没有新的收入。租赁交易产生。这些都是在一级市场租赁土地资金,并向二级市场扩张的企业。

同时,增长突出的企业大多数是中小资本企业。这些企业的共同点是,他们在二级市场上拥有现成的土地资金,并且能够预测不断变化的市场趋势。

来源:商业论坛